Standardy úročení, úrokové standardy

Některé banky počítají úroky trochu jinak než jiné.

V České republice to svého časy byly tři banky - Česká spořitelna, Sberbank a Expobank. Ale aktuálně (8/2022) již zůstává pouze Česká spořitelna. Druhé dvě banky již na hypotečním trhu nepůsobí, resp. Sberbank již nepůsobí vůbec.

Prakticky všechny banky v ČR používají při výpočtu splátek hypotečního úvěru tzv. německý úrokový standard. Česká spořitelna z historických důvodů používá mírně odlišný a pro klienta také do jisté míry méně výhodný tzv. francouzský úrokový standard. K oběma způsobům výpočtu úroků se dostaneme dále.

Příklad pro ilustraci:

pokud si vezmu úvěr 3 mil. Kč na 30 let se sazbou 5,99 % p.a., pak u většiny bank budu měsíčně splácet částku ve výši 17.967 Kč. Pokud si naprosto totožný úvěr vezmu u České spořitelny, budu měsíčně splácet částku ve výši 18.137 Kč. Rozdíl ve splátce činí 170 Kč měsíčně. Za pětiletou fixaci tedy do jedné banky pošlu o 10.200 Kč více, než do druhé.

Tento rozdíl ale není rozdílem v nákladech hypotéky. Ten je ve skutečnosti ještě o něco vyšší, protože rozdílné úročení také ovlivní splátkový kalendář a tempo umořování úvěru. Splátka 17.967 Kč u většiny bank obsahuje o něco více úmoru jistiny, než splátka 18.137 Kč u České spořitelny. Po pěti letech tedy budu u bažné banky dlužit o 2.877 Kč méně, než u České spořitelny. Skutečný rozdíl v nákladech na úroky je tedy asi 13.077 Kč.

Jak tedy toto rozdílné úročení funguje?

Jednodenní úrok

Nejprve musíme pochopit, jak se spočítá úrok za jeden den. To je v obou standardech úročení stejné.

Jednodenní úrok se spočítá jako výše úvěru vynásobena jednodenní úrokovou sazbou.

Jednodenní úroková sazba se spočítá jako roční úroková sazba (p. a.) dělena 360.

Proč 360? Prostě proto; je to historický zvyk. Vysvětluje se tak, že úroky lidé počítali i v dobách, kdy neměli k dispozici počítače či elektronické kalkulačky, ale dokonce ještě ani mechanické počítací stroje. Pokud byste chtěli vydělit sazbu např. 1,99 % p.a. číslem 365, nebude se to počítat zvlášť pohodlně.

Oproti tomu, přidělení číslem 360 stačí, pokud si uvědomíme, že 2 * 2 * 3 * 3 * 10 = 360.

Vydělit nějaké číslo 360ti tedy znamená vydělit ho postupně 2, potom ještě 2, potom 3, potom ještě 3 a potom 10. A to je matematika 4. třídy základní školy.

Takže roční úroková sazba 5,99 % / 360 = denní úroková sazba 0,01663888888 %

Jednodenní úrok je tedy 0,01663888888 % ze 3.000.000 Kč = 499,17 Kč

Jenže úroky se platí měsíčně. Jak se tedy spočítají měsíční úroky? V tom už se jednotlivé standardy úročení liší. Dále si ukážeme tzv. německý a francouzský standard úročení.

Existují ještě další standardy, ale buď se u nás nepoužívají nebo jejich odlišnosti jsou zanedbatelné a nad rámec tohoto článku.

Německý standard úročení

Německý standard počítá úroky tak, že vychází z předpokladu, že každý měsíc má 30 dnů. Leden má 30 dnů, únor má 30 dnů, březen má 30 dnů atd.

Takže každý měsíc se úroky spočítají jako 30krát jednodenní úrok.

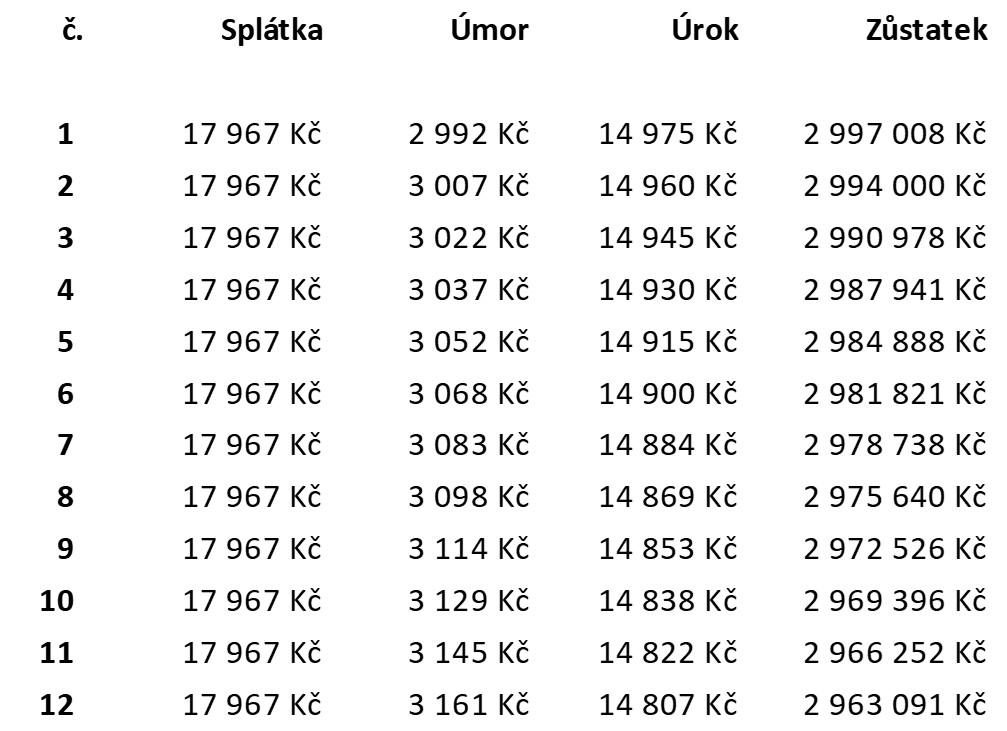

V našem příkladu to tedy je 30 x 499,17 Kč = 14.975 Kč.

Tento standard se označuje jako „30E/360“. To znamená rok dlouhý 360 dnů a měsíc dlouhý 30 dnů.

Pro výpočet splátky případně úroku resp. úmoru v některé ze splátek existuje matematický vzorec. V MS Excel existují funkce PLATBA, PLATBA.ÚROK, PLATBA.ZÁKLAD (v anglické verzi PMT, IPMT, PPMT), které dovedou odpovídající hodnoty vypočítat. Pomocí těchto funkcí si lze poměrně jednoduše připravit splátkový kalendář.

Vzhledem k tomu, že každý měsíc je počítán jako 30 dnů, vypadá splátkový kalendář srozumitelně – je v něm přesně to, co klient očekává – následující splátka má nižší úrok a vyšší úmor, než splátka předchozí – viz obrázek (na rozdíl od francouzského standardu, kde to beze zbytku neplatí).

Úročení německým standardem je pro klienta o něco výhodnější.

Francouzský standard úročení

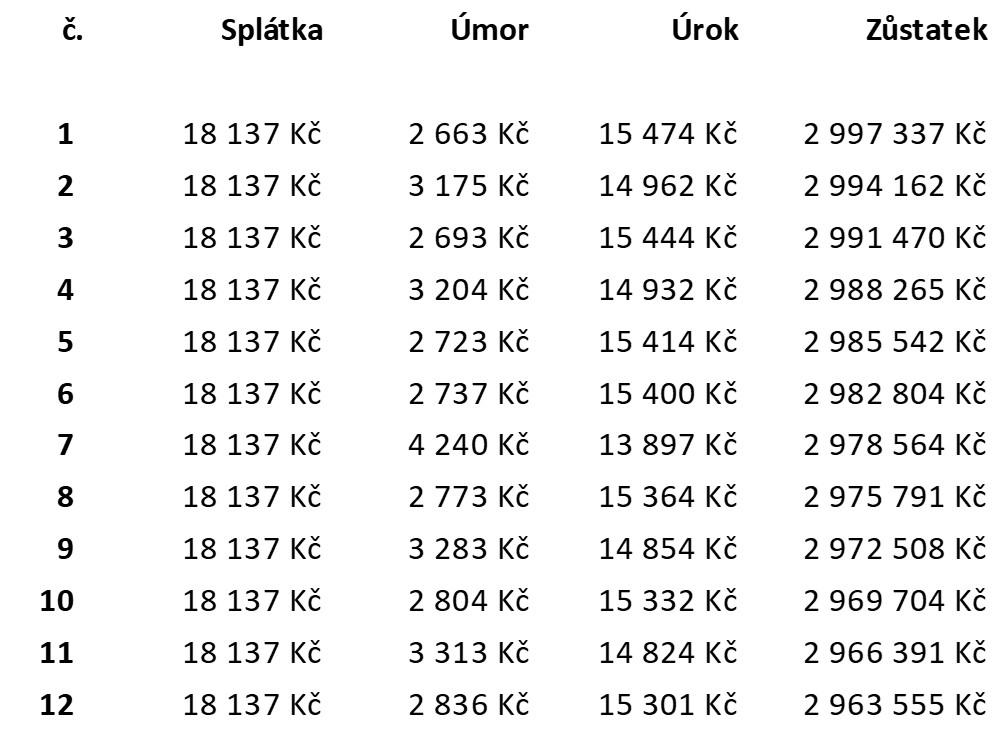

Francouzský standard počítá úroky tak, že úvěr úročí každý skutečně existující den.

Takže v lednu se jednodenní úrok vynásobí číslem 31, v únoru číslem 28 (v přestupném roce číslem 29), v březnu číslem 31, v dubnu číslem 30 atd.

To sice vypadá velice logicky, ale tímto způsobem jednodenní úrok aplikujeme během roku celkem 365-krát (v přestupném roce 366-krát). Ale používáme sazbu, která činí 1/360 roční sazby!

Francouzský systém vlastně vytváří dojem, že 365/360 = 1, což je samozřejmě nesmysl.

Tento standard se označuje jako „ACT/360“. To znamená rok dlouhý 360 dnů a měsíc dlouhý skutečný počet dnů.

Pro výpočet splátky, případně úroku resp. úmoru v některé ze splátek žádný matematický vzorec neexistuje. Splátkový kalendář se počítá poměrně složitým výpočetním postupem.

Splátkový kalendář není pro klienta tak srozumitelný, jako je tomu u německého standardu. Vzhledem k tomu, že měsíce mají různý počet dnů, neplatí to, že následující splátka má nižší úrok a vyšší úmor, než splátka předchozí. Pokud má jeden měsíc 30 dnů a následující měsíc má 31 dnů, pak má delší měsíc také vyšší úroky a nižší úmor jistiny, než kratší měsíc - viz obrázek.

Úročení francouzským standardem je pro klienta o něco méně výhodné.

Trochu podrobněji k výpočtům

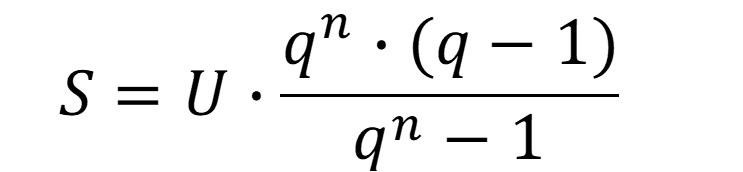

Tzv. německý úrokový standard si zjednodušuje situaci tím, že vychází z předpokladu, že každý měsíc je stejně dlouhý a má 30 dnů. Rok má takových měsíců 12 a má tedy 360 dnů. Na základě takových předpokladů lze vytvořit vzorec pro výpočet anuitní splátky, resp. úmoru / úroku v dané splátce.

Vzorec není nijak složitý a vypadá takto

kde

S je anuitní splátka

U je výše úvěru

q = (1 + úroková sazba); pozor, sazba je v procentech, takže 5,99 % se ve výpočtu použije jako 0,0599. V takové případě by "q" bylo 1 + 0,0599 = 1,0599

n je splatnost v měsících

U tzv. francouzského úrokového standardu je problém v tom, že počítá se skutečným počtem dnů v měsíci. Pokud načerpám úvěr 15. ledna, moje první splátka bude 15. února, tedy za 31 dnů. Za tu dobu musím zaplatit úroky za 31 dnů a nějaký úmor. Pak přijde další splátka a ta je 15. března. To je nikoliv za 31 dnů, ale již za 28 dnů. To znamená o dost menší úroky, než v předchozím měsíci a opět nějaký úmor. Úmor takový, aby součet úmoru a úroku v druhé splátce byl stejný, jako součet úmoru a úroku v první splátce. No a tak pořád až do konce. Na konci musí být zůstatek nula.

Spočítat to lze, pokud vím, pouze metodou iterační.

Vytvořím si splátkový kalendář. Nejspíš v Excel.

Začínám jistinou; např. 1.000.000 Kč

Úrok spočítám jako úrokovou sazbu / 360 * počet dnů * jistina; např. pro sazbu 2,99 % p.a. za 31 dnů: 0,0299 / 360 * 31 * 1.000.000 = cca 2.574 Kč.

Jaký bude úmor? Nevím. Řekněme 1 Kč. Vím, že to je nesmysl. Ale zkusme to.

Jaký bude zůstatek v dalším měsíci? Jistina předchozího měsíce mínus úmor.

Tedy 1.000.000 - 1 = 999.999 Kč.

A splátka je součet úroku a úmoru tedy 2.574 + 1 = 2.575 Kč

Jdu na druhou splátku.

Spočítám úrok za řekněme 30 dnů: 0,0299 / 360 * 30 * 999.999 = 2.491 Kč

Kolik bude úmor? Teď už to musím spočítat. Splácení je anuitní - splátka musí být po celou dobu splácení stejná. Takže splátka spočítaná v minulém měsíci 2.575 mínus úrok tohoto měsíce = 2.575 - 2.491 = 84 Kč; úmor bude 84 Kč.

Kolik bude zůstatek jistiny? Opět zůstatek minulého měsíce mínus úmor. Tedy 999.999 - 84 = 999.915

A takto budu pokračovat až do konce splatnosti. Řekněme na 30 let, tedy 360 splátek. Co na konci zjistím?

Zjistím, že po 360 splátkách nemám zůstatek jistiny roven nule. Bude mnohem větší. V našem případě asi 972.000 Kč.

Proč? Protože splátka byla nesmyslně malá. To byla ta 1 Kč úmor na začátku. Takovou splátkou ten úvěr za 360 splátek umořit nejde.

Musím splátku zvětšit.

Zkusme v tom prvním měsíci dát místo úmoru 1 Kč třeba 100 Kč. To je splátka 2.674 Kč. Zbytek už od toho závisí a dopočítá se.

Když to udělám, po 360 platbách bude zůstatek asi 914 tis. Kč. Pořád strašně moc.

Zkusme 1.000 Kč. Splátka je 3.574 Kč.

Po 360 splátkách bude zůstatek 386 tis. Kč

Zkusme 2.000 Kč. Splátka 4.574 Kč.

Po 360 splátkách mínus 199 tis. Tak to už jsme přepískli.

Zkusme 1.500 (resp. splátka 4.074 Kč) => 93 tis.

Zkusme 1.550 (splátka 4.124 Kč) => 64 tis.

Zkusme 1.600 => 34 tis.

Zkusme 1.650 => 5,5 tis.

Zkusme 1.659 => 268 Kč.

Takže vytvoří se model a pak se do něj dosazují hodnoty a hledá se taková hodnota, která způsobí, že na konci splatnosti bude nula.

Tento postup lze použít i pro německý úrokový standard. Jen jako délka měsíce se vždy používá hodnota 30. Výpočet vzrocem je v takovém případě jednodušší. Ale iteracemi lze výsledek zjistit také.

Samozřejmě se to nezkouší náhodně ani se to nezvyšuje po koruně. Použije se tzv. metoda půlení intervalu. Začne se s předpokladem, že splátka je alespoň ve výši úroku v prvním měsíci. (Tedy předpoklad, že úmor je nula). A splátka je maximálně ve výši úroku v prvním měsíci plus jistina dělena splatností (tedy úmor je např. u 360 splátek roven jistina / 360). No a mezi těmito hodnotami se postupně zpřesňuje. Stačí nějakých 20 - 25 zpřesnění, abychom měli na konci zůstatek na úrovni haléřů plus mínus a to je zcela dostačující přesnost.

Jde na to napsat program.

A konec konců, Excel obsahuje velmi užitečnou silnou funkci "hledání řešení", která to řešení pro podobné typy úloh umí vyhledat, aniž by se pro to musel psát program.

Typ splácení

(anuitní splácení, degresivní resp. lineární splácení)

Splácení úvěru je otázkou dohody mezi věřitelem a dlužníkem. Tito se mohou vzájemně domluvit na jakémkoli způsobu splácení.

Ale z praktických důvodů se drtivá většina úvěrů splácí tzv. anuitním splácením – splácením, kdy splátka je každý měsíc stejná. Ale anuitní splácení není jediná možnost, jak úvěr splácet. Na trhu existuje i možnost tzv. degresivního splácení – splácení s postupně klesající splátkou.

Splátka

Splátka se skládá z úmoru a úroku.

Úmor - je splacení (umoření) části dluhu; úmor snižuje zůstatek dluhu (tzv. jistinu).

Když si půjčím 1 mil. Kč na 20 let (tedy 240 splátek), tak během těchto 240 splátek bance postupně v jednotlivých úmorech vrátím právě ten půjčený 1 mil. Kč.

Úrok – je odměna banky za to, že poskytnula peníze; je to cena půjčky; jsou to peníze, které klient platí za to, že si vzal u banky úvěr.

Úrok se platí každý měsíc z aktuálního dluhu. Dluh postupně klesá (je umořován). Proto i úroky postupně klesají.

Pro ilustraci:

Když si půjčím 1 mil. Kč na 20 let (tedy 240 splátek), tak během těchto 240 splátek bance celkem na úrocích zaplatím při sazbě 1,99 % p. a. částku asi 213 tis. Kč.

A pokud by sazba celou doby byla 5,99 % p. a., což je stav v době aktualizace tohoto článku, pak by celkové úroky za splatnost byly 718 tis. Kč.

Anuitní splácení

Anuitní splácení se vyznačuje tím, že splátka úvěru je v každém měsíci stejná.

Splátka se skládá z úroku a úmoru.

Úroky se počítají z jistiny (ze zůstatku dluhu).

Jistina klesá, proto i úroky klesají.

Splátka je stále stejná (u anuitního splácení), úroky klesají => proto ve splátce zbývá stále více a více prostoru na úmor.

Proto se anuitní splácení vyznačuje také tím, že na počátku splácení je významnější podíl úroků. Postupem času se zvyšuje podíl úmoru. Hypotéka se tedy na začátku splácení umořuje pomaleji, než na konci.

Degresivní splácení resp. lineární splácení

Degresivní splácení se vyznačuje tím, že splátka úvěru postupně klesá. Splátka v následujícím měsíci je nižší, než v měsíci předcházejícím.

V praxi se používá přesně stanovený systém umořování postupně klesající splátkou, který se nazývá lineární splácení. Používá ho Česká spořitelna při využití variabilní úrokové sazby. Klient nemá možnost volby. Musí splácet lineárně.

Dále toto splácení nabízí např. mBank, ale u té je možnost volby. Klient si může zvolit, jak bude úvěr splácet.

Lineární splácení se vyznačuje tím, že úmor úvěru je v každém měsíci stejný. (Srovnejte si to s anuitním splácením. Anuitní splácení má stále stejnou splátku, lineární splácení má stále stejný úmor.)

Když si půjčím 2.400.000 Kč na 20 let (tedy 240 splátek), tak v každém měsíci umořím stejný díl úvěru – tj. každý měsíc umořím 1/240 úvěru, což obnáší přesně 10.000 Kč měsíčně.

A znovu to zopakujeme úplně od začátku:

- Splátka se skládá z úroku a úmoru.

- Úroky se počítají z jistiny.

- Jistina klesá, proto i úroky klesají.

- Úmor je stále stejný (u lineárního splácení). K němu se přičítají úroky.

- Stále stejný úmor plus klesající úroky => znamená postupně klesající splátku.

Čtěte také: Anuitní nebo lineární splácení hypotéky?

Srovnání anuitního a lineárního splácení

Banky, které nabízí lineární splácení, ho nabízí s argumentací, že pro klienta je to výhodné, protože na úrocích zaplatí méně, než při anuitním splácení. Toto přesvědčení potom sdílí naprostá většina klientů a hypotečních makléřů. Já s tím naprosto nesouhlasím a pokusím se vysvětlit proč.

Nejlépe se to vysvětlí na příkladu:

Vezmu si úvěr 1 mil. Kč, se splatností 20 let, s úrokovou sazbou 1,99 % p.a.

Pokud zvolím anuitní splácení, bude každá splátka činit 5.054 Kč / měs.; celkem za hypotéku zaplatím 1.212.984 Kč.

Pokud zvolím lineární splácení, bude první splátka činit 5.825 Kč, druhá splátka 5.818 Kč, třetí splátka 5.811 Kč a tak dále až předposlední splátka bude činit 4.180 Kč a poslední 4.174 Kč; celkem za hypotéku zaplatím 1.199.829 Kč.

Aha… to ale skutečně vypadá, že lineární splácení je výhodnější. Celkem jsem při lineárním splácení zaplatil o asi 13 tis. Kč méně.

Proč jsou ty celkové náklady nižší?

Protože počáteční splátky u lineárního splácení jsou vyšší, než u anuitního. Takže na začátku splácení, kdy se úročí největší zůstatek, se u lineárního splácení tento zůstatek umořuje rychleji, než u anuitního.

Umořuje se rychleji, protože platím větší splátku.

Klient tedy volí mezi hypotékou na 20 let se splátkou 5.054 Kč a mezi hypotékou na 20 let s první splátkou 5.825 Kč, která bude postupně klesat.

Moje otázka zní: PROČ TAK URPUTNĚ TRVÁM NA TĚCH 20 LETECH?

Je tohle požadavek klienta? Řekl klient, že je mu jedno, kolik bude platit, hlavně aby to platil 20 let? Tomu nevěřím.

Podle mě ta otázka má správně znít: kolik může klient měsíčně asi platit, aby to pro něj bylo komfortní?

- Pokud odpovím, že klient může komfortně platit 5.054 Kč měsíčně, tak potom mu ale nemohu nabídnout řešení, při kterém bude platit 5.825 Kč (ano, splátka bude postupně klesat, ale po řekněme pěti letech bude pořád něco přes 5.400 Kč).

- Pokud odpovím, že klient může komfortně platit 5.825 Kč měsíčně, tak co kdybych mu doporučil anuitní splácení se splátkou cca 5.825 Kč / měs.?

Jak? Jednoduše – zkrátím splatnost!

Zpět k tomu předchozímu příkladu:

Vezmu si úvěr 1 mil. Kč, s úrokovou sazbou 1,99 % p. a.

Pokud zvolím anuitní splácení na 17 let, bude každá splátka činit 5.782 Kč / měs.; celkem za hypotéku zaplatím 1.179.490 Kč.

Pokud zvolím lineární splácení na 20 let, bude první splátka činit 5.825 Kč, druhá splátka 5.818 Kč, třetí splátka 5.811 Kč a tak dále až předposlední splátka bude činit 4.180 Kč a poslední 4.174 Kč; celkem za hypotéku zaplatím 1.199.829 Kč.

… aha, ale teď to už nevypadá, že lineární splácení je tak výhodné. Při stejné měsíční zátěži jsem na anuitním splácení ušetřil za splatnost cca 20 tis. Kč.

Je to samozřejmé. Když jsou splátky na začátku stejné a lineární splátka klesá, tak je jasné, že bude oproti anuitní splátce postupně nižší a nižší a bude tedy pomaleji umořovat. Ale proč bych měl stát o splátku, která se pořád snižuje a je každý měsíc jiná?

Otázky, které bych si položil:

- Trvá klient z nějakého důvodu na tom, aby splátka hypotéky postupně klesala – potom je lineární splácení jasná volba.

- Trvá klient z nějakého důvodu na splatnosti 20 let a je mu jedno, jaká je splátka – potom ať klidně zvolí lineární splácení.

- Má lineární splácení lepší sazbu? Momentálně to tak není, ale před lety to tak bylo a bude určitě zase. Lineární splácení totiž ČS používÁ pouze u variabilní sazby a ty prostě mohou být lepší, než fixované sazby. Pokud je sazba lepší, pak to rozhodně stojí za úvahu a propočet.

- Ale… chce klient platit asi 6 tis. Kč / měs. a chce umořovat při této měsíční zátěži co nejefektivněji? Potom je argument „levnějšího“ lineárního splácení pochybný.

Při stejné počáteční splátce anuitní splácení umořuje hypotéku efektivněji, než lineární.

Příloha – jak použít funkce v MS Excel?

MS Excel obsahuje funkce pro výpočet anuitní splátky případně úroku resp. úmoru v některé ze splátek.

Ukážeme si použití těchto funkcí na konkrétním příkladu.

Výše úvěru 1.000.000 Kč, sazba 1,99 % p.a., splatnost 20 let

Všechny tři funkce (pro výpočet splátku, úroku i úmoru) pracují s počtem splátek. To znamená, že nelze zadat splatnost 20 let, ale je nutno zadat počet splátek – tzn. nikoliv „20“ ale „20 * 12“ tedy „240“.

Dále všechny tři funkce požadují zadat nikoliv roční úrokovou sazbu, ale úrokovou sazbu vztahující se k období splátky – splátky jsou měsíční, tedy i sazba musí být měsíční. To znamená, že nelze zadat sazbu „1,99“ ale „1,99 / 12“ tedy „0,1658333333“. Samozřejmě ale do Excel je lepší zadat zlomek „1,99/12“ – Excel si výsledek vypočte sám.

Další důležitá věc je, jak se vlastně do Excel zadají procenta. Musíme zapsat buď „1,99 % / 12“ – ten znak „%“ je kriticky důležitý - nebo musíme zadat číselnou hodnotu „0,0199 / 12“ – procenta jsou vlastně setiny, takže 1,99 % = 0,0199.

Poslední celkem důležitá věc je, že výše úvěru a výše splátky jsou vlastně toky peněz. Úvěr putuje směrem od věřitele ke mně, splátky putují ode mě k věřiteli. Výše úvěru a splátka tedy mají opačná znaménka.

Buď musím zadat zápornou výši úvěru, nebo vypočtené splátce změnit znaménko (vynásobit mínus 1).

Splátka – funkce „PLATBA“

(v anglické cerzi Excel „PMT“)

Obecný tvar vzorce je tento:

=PLATBA(Měsíční_sazba; Počet_splátek; Výše_úvěru)

Do buňky v MS Excel zadáme tento vzorec:

=PLATBA(1,99%/12;20*12;-1000000)

Excel vypočte výši anuitní splátky 5.054,10 Kč.

Úrok, úmor – funkce PLATBA.ÚROK, PLATBA.ZÁKLAD

(v anglické verzi IPMT, PPMT)

U vzorce pro výpočet úroku resp. úmoru musíme do vzorce zadat navíc údaj o tom, o kterou konkrétní splátku se jedná. První splátka obsahuje jiný úrok a úmor než patnáctá splátka.

Obecný tvar vzorce je tento:

=PLATBA.ÚROK(Měsíční_sazba; Číslo_splátky; Počet_splátek; Výše_úvěru)

Do buňky v MS Excel zadáme tento vzorec:

=PLATBA.ÚROK(1,99%/12;60;20*12;-1000000)

Excel vypočte výši úroku v 60. splátce ve výši 1.309,59 Kč.

=PLATBA.ZÁKLAD(1,99%/12;60;20*12;-1000000)

Excel vypočte výši úmoru v 60. splátce ve výši 3.744,51 Kč.

Autor článku:

David Eim

produktový manager

GEPARD FINANCE a.s.