Vývoj úrokových sazeb hypoték

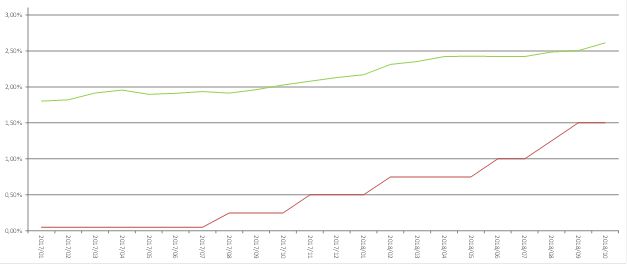

Od roku 2017 začaly sazby postupně růst. Vlivů je zcela jistě více, ale jedním z hlavních vlivů bylo a je postupné zvyšování repo sazby ze strany České národní banky. Od srpna roku 2017 zvýšila ČNB tuto klíčovou sazbu již sedmkrát (s výjimkou prvního zvýšení vždy o 0,25 procentního bodu) a dvoutýdenní repo sazba se tak postupně dostala z tzv. technické nuly – tedy sazby ve výši 0,05 % – na současnou hodnotu 1,75 %.

Banky samozřejmě na každé zvýšení repo sazby reagovaly, i když zřejmě především díky ostré konkurenci na trhu hypotečními úvěry se nejednalo o reakci jedna ku jedné. Jinými slovy zvýšení repo sazby o 0,25 procentního bodu způsobilo zvýšení sazeb, ale to zvýšení bylo menší, než růst repo sazby.

Následující graf zobrazuje vývoj dvoutýdenní repo sazby a zároveň vývoj reálných úrokových sazeb

Jak je z grafu vidět, od poloviny roku 2017 do konce října 2018 vzrostly průměrné úrokové sazby z asi 1,9 % p.a. na současných asi 2,6 % p.a., tedy o zhruba 0,7 procentního bodu.

Za stejnou dobu došlo k růstu repo sazby z 0,05 % na 1,75 %, tedy o 1,7 procentního bodu.

Pro ilustraci: u hypotečního úvěru ve výši 2 mil. Kč se splatností na 30 let znamená růst sazby z 1,9 % p.a. na 2,6 % p.a. růst měsíční splátky o asi 715 Kč. Za pětiletou fixaci znamená takový růst úrokové sazby zvýšení nákladů na úroky o asi 67 tis. Kč.

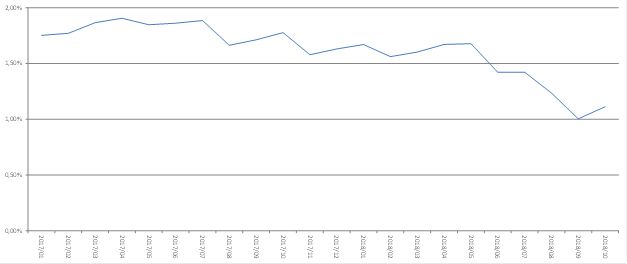

Rozdíl mezi průměrnými sazbami hypoték a repo sazbou

Pokud vývoj obou sazeb vzájemně porovnáme, můžeme vytvořit graf znázorňující rozdíl mezi průměrnými sazbami hypotečních úvěrů a repo sazbou.

Jak je z grafu vidět, odstup průměrných sazeb od repo sazby postupem času klesal. Částečně to je způsobeno tím, že než se změny klíčové sazby promítnou do reálných uzavřených obchodů, nějakou dobu – řekněme 2 měsíce - to trvá. Ale částečně je to také způsobeno ostrou konkurencí na mezibankovním trhu, protože hypotéky jsou pro banky stále jedním ze zásadních produktů.

Prozatím tedy nezbývá, než se smířit s tím, že pokud jde o úrokové sazby hypotečních úvěrů, tak dobře už bylo. To ale neznamená, že úrokové sazby jsou dnes nějak nečekaně vysoké a že jsou nějakou zásadní překážkou v dostupnosti úvěru. Stále ještě se pohybujeme v pásmu úrokových sazeb, které je z historického pohledu spíše nižší.

Autor článku:

Autor článku:

David Eim

produktový manager

GEPARD FINANCE a.s.