Hypotéka není jednoduchý produkt

Většina klientů se naštěstí nespokojí s tím, že hypotéku „tak nějak vyřídí“ a „ono to nebude úplně špatně“. Klienti se (a opět říkám naštěstí) snaží najít to nejlepší, co trh může v jejich situaci nabídnout. Tady ale naráží na fakt, že hypoteční úvěr – pokud mu chci opravdu dobře porozumět – není úplně jednoduchou záležitostí.

Že mají banky různé úrokové sazby, to ví zřejmě každý. Ale úroková sazba není všechno. Do hry vstupují nejrůznější poplatky, druhy splácení, typy úročení, slevy na sazbách, požadavky na klienta a spousty dalších parametrů. Pro klienta je nesmírně složité se v tom dobře zorientovat. I tak základní věc, jako je splátka úvěru, představuje téma, které si zaslouží trochu blíže vysvětlit.

Co jsou to splátky hypotéky

Splátka hypotečního úvěru se skládá ze dvou částí. První část jsou peníze, kterými bance vracíte to, co jste si půjčili. Této části splátky se říká „úmor“ – slouží k tzv. umoření dluhu. Druhá část splátky jsou peníze, kterými platíte bance za to, že vám poskytla finanční prostředky. Této části splátky se říká „úrok“.

Pokud je použito tzv. anuitní splácení hypotéky – a to se týká většiny hypoték – je splátka stejná po celou dobu fixace úrokové sazby. To je velice praktické z pohledu splácení hypotéky. Klient si může nastavit trvalý příkaz a dál se o úhrady splátek nemusí starat – stačí jen kontrolovat, že skutečně proběhly. Co se ale mění je zastoupení úmoru a úroku. Na začátku hypotéky dlužíte hodně a platíte tedy poměrně hodně úroků. Na úmor už tolik prostoru nezbývá. Ale když už jste z hypotéky část splatili a dlužíte méně, platíte také méně úroků. A o to víc úmoru se do splátky hypotéky vleze.

To je důvod, proč lidé často říkají: „Mám hypotéku, ale nemám ji dlouho, takže platím hlavně úroky“ – je to trochu zjednodušené, ale je na tom hodně pravdy.

Mimochodem, toto rčení někdy svádí i k chybným závěrům. Setkali jsme se i s názorem klienta, že nebude stávající hypotéku refinancovat, protože by v nové bance splácel zase od začátku a platil hlavně úroky. To samozřejmě není pravda a je to jen úsměvné nepochopení toho, jak splácení dluhu funguje.

Samotný výpočet splátek hypotéky

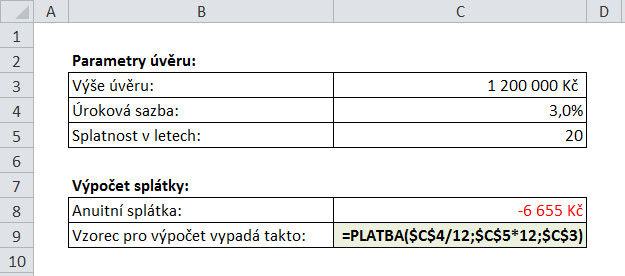

Výpočet anuitní splátky úvěru není úplně jednoduché. Upřímně, jen s tužkou a papírem bych anuitní splátku počítat nechtěl. Ono umocňovat desetinné číslo na třistašedesátou – to může s tužkou a papírem uspokojit opravdu jen velmi oddaného matematika :-)

S kalkulačkou už by to bylo přece jen o něco jednodušší. A nejjednodušší je to např. s programem MS Excel. Vypočítat anuitní splátku, nebo dokonce připravit si splátkový kalendář, můžete v Excelu zkusit pomocí funkcí „PLATBA“, „PLATBA.ZÁKLAD“ a „PLATBA.ÚROK“. V anglické verzi Excelu se tyto funkce jmenují „PMT“, „PPMT“ a „IPMT“.

Pokud to budete chtít vyzkoušet, myslete na to, že do těchto funkcí se splatnost nezadává jako počet let, ale jako počet splátek. Pro splatnost 20 let tedy musíte do funkce zadat nikoli 20, ale 240!

Dalším chytákem je to, že tyto funkce chtějí zadat sazbu za tzv. úrokové období. Protože se splácí měsíčně, je tímto úrokovým obdobím jeden měsíc. Ale banky uvádí roční sazby. Proto do funkce Excel musíte zadat roční úrokovou sazbu vydělenou 12. A nesmíte zapomenout na to, že sazba je v procentech, tedy vlastně v setinách! Roční sazba 3 % se do odpovídající funkce zadá jako 0,03/12 což se rovná 0,0025.

Nenechte se překvapit tím, že vám vyjde záporné číslo – je to splátka, takže vlastně záporný pohyb peněz.

U některých bank se může stát, že se splátka hypotéky bude o něco málo lišit. Je to způsobeno tzv. úrokovou bází a pro orientační výpočet tento rozdíl nehraje významnou roli.

Webový kalkulátor GEPARD FINANCE

S výjimkou klientů se zájmem o finanční matematiku asi nikdo takovým způsobem splátku počítat nebude. Proto jsme pro vás připravili velmi přesnou hypoteční kalkulačku, kde kromě samotného výpočtu anuitní splátky hypotéky získáte i kompletní srovnání různých nabídek hypoték. Na základě těchto informací si pak můžete jednoduše udělat předběžnou představu o tom, co jednotlivé banky nabízí.

|

|

|

Autor článku: David Eim, produktový manager GEPARD FINANCE a.s.